FLASH – REPORT Nr. 1 / 2023

Dem breiten Aktienmarkt, vor allem aber den letztjährigen Börsenverlierern, gelang ein fulminanter Start ins neue Jahr. Indizes, beispielsweise der technologielastige Nasdaq, verzeichneten den besten Januar seit über 20 Jahren. Gefallene Börsenlieblinge aus den Sektoren Technologie und Internet erlebten eine grosse Renaissance. Eine Bewegung, die ihren Anstoss keinen schlagkräftigen fundamentalwirtschaftlichen Argumenten verdankte. Vielmehr war es aufkeimende Hoffnung auf eine baldige Abkehr von der restriktiven Geldpolitik seitens US-Notenbank, eine sanfte Landung der Wirtschaft sowie einen raschen Rückgang der Inflation. Die sogenannte «Fear of missing out», kurz FOMO, also die Angst, bei steigenden Aktienkursen nicht zu partizipieren, befeuerte den Kursanstieg zusätzlich. Wir bei Livalor haben diese Entwicklung genutzt, um die Aktienquote in den Kundenportfolios zu reduzieren und uns innerhalb der Aktienallokation defensiver zu positionieren.

Prompt kam die Trendwende Mitte Februar und die Euphorie bezüglich einer Umkehr zu einer lockereren Geldpolitik war verflogen. Ein weiterhin starker Arbeitsmarkt und das Dementieren einer Kursänderung seitens US-Notenbank dämpften die Anlegerstimmung deutlich.

Bankenbranche in der Krise

Die Silicon Valley Bank war bis vor kurzem die 16. grösste US-Bank. Sie fokussierte sich auf die Finanzierung von Startups in den Bereichen Technologie, Gesundheitswesen und Private Equity. Ein blühendes Geschäft in Zeiten lockerer Geldpolitik. Mit der Zinswende nahm der Marktwert der festverzinslichen Anlagen, welche die Bank auf ihrer Aktivseite verbuchte, jedoch rapide ab. Eine bedrohliche Entwicklung für ein Institut, welches Kunden mit hohem Kapitalbedarf bedient. Um diesen zu decken, sah sich die SVB gezwungen, die erheblichen Marktwertverluste auf den festverzinslichen Wertpapieren zu realisieren. Damit die Weiterführung der Geschäftstätigkeit gewährleistet werden konnte, musste dringend neues Eigenkapital injiziert werden. Der Versuch, dieses über den Sekundärmarkt zu beschaffen, resultierte in einem kompletten Vertrauensverlust der Kundschaft, einem Bank Run und schlussendlich der Insolvenz.

Nach mehreren Jahren zunehmenden Vertrauensverlustes erreichten die Schockwellen des SVB-Debakels auch die Credit Suisse. Als schwaches Glied in der Kette der global vernetzten Bankenwelt waren die Auswirkungen der allgemein wachsenden Skepsis für das Finanzinstitut besonders gross. Es folgten massive Kapitalabflüsse. Eine hohe Liquiditätsspritze der Schweizer Notenbank (SNB) genügte nicht, das Vertrauen von Kunden und Investoren wiederherzustellen. Der Schweizer Bund orchestrierte schlussendlich eine Übernahme der Credit Suisse durch die Konkurrentin UBS. Für Aktionäre, besonders aber Halter von Pflichtwandelanleihen der ehemaligen Grossbank ein herber Schlag.

Livalor ist seit über einem Jahr weder in Aktien noch Pflichtwandelanleihen der Credit Suisse investiert.

Gefahren und Opportunitäten

Aktien- und Obligationenmärkte entwickeln sich mittelfristig entlang den Zinserwartungen. Kurzfristig können jedoch Panik oder Euphorie wechselweise dominieren. Die Federal Reserve möchte eine Reaktion der Realwirtschaft auf seine restriktive Geldpolitik in Form einer sich abschwächenden Wirtschaft erreichen und so die Inflation reduzieren – idealerweise ohne in eine Rezession zu rutschen. Eine nicht erwünschte Nebenwirkung der konsequenten Zinserhöhungen stellten dabei jedoch die drei Bankenpleiten in den USA dar.

Wir skizzieren ein Szenario, in welchem die aktuelle Verunsicherung der Anleger weiterhin eine erhebliche Belastung für den Aktienmarkt darstellt. Als Reaktion der Notenbanken erwarten wir besänftigende Worte sowie eine Entlastung durch eine Verlangsamung der geplanten Zinsanhebungen. Zu gross ist im aktuellen Umfeld die Angst, eine Welle von Bankenpleiten auszulösen und das Vertrauen in ein funktionierendes Finanzsystem aufs Spiel zu setzen.

Davon profitieren dürften sowohl die zinssensitiven Technologiewerte als auch Gold, welches zudem als sicherer Hafen dient. Die jüngsten Ereignisse führen zu einem zunehmendem Vertrauensverlust in den Finanzsektor und belasten die Märkte erheblich. Erinnerungen an die letzte Finanzkrise stecken vielen Marktteilnehmern noch in den Knochen. Wir beurteilen die Situation verhalten positiv und erwarten momentan keine globale Bankenkrise.

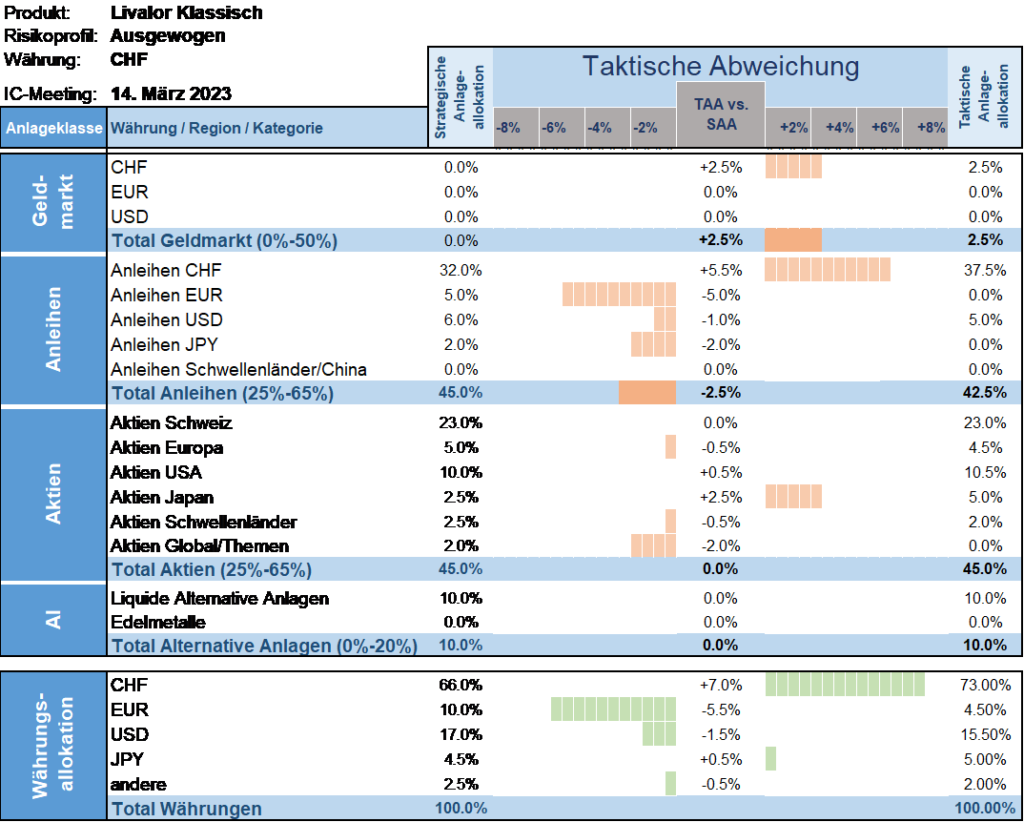

Taktische Anlageallokation Livalor

Wir nutzen den jüngsten Taucher an den Aktienmärkten und erhöhen unsere Aktienquote von untergewichtet auf neutral. Positionen in Goldminenaktien, US-Technologiewerten und Bankentitel in der Eurozone werden von uns auf taktischer Ebene übergewichtet. Im Bereich Obligationen fokussieren wir uns mehr denn je auf eine sehr gute Schuldnerqualität.

- Geldmarkt

Leichte Reduktion. Allokation verbleibt jedoch über neutraler Quote. - Anleihen

Untergewichtet versus Strategie. - Aktien

Neutrale Allokation. - Alternative Anlagen

Neutrale Allokation.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.