FLASH – REPORT Nr. 2 / 2019

Eigentlich hat Präsident Trump nicht unrecht mit seiner Äusserung, China betreibe unfairen Wettbewerb. Unternehmen aus dem Westen müssen in China mit einem Rechtssystem fertigwerden, das weder unabhängig, noch öffentlich, noch transparent ist. Westliches Know-how wird einfach entwendet und chinesische Firmen erhalten verdeckte Exportsubventionen. Der Hintergrund ist jedoch folgender: Als im Reich der Mitte der Kommunismus in sich zusammenfiel und eine Art kapitalistisches System eingeführt wurde, war der Westen felsenfest überzeugt, China werde sich mindestens in den nächsten 50 Jahren weder wirtschaftlich noch militärisch zu einem ernstzunehmenden Konkurrenten entwickeln. Je kräftiger die chinesische Wirtschaft sich aber belebe, umso mehr Güter könne der Westen dorthin exportieren. China werde sich also nicht zu einem Rivalen, sondern zu einem rasch wachsenden Absatzmarkt mausern.

Fehleinschätzung

Allmählich dämmert dem Westen, dass diese Einschätzung nicht mehr zu verteidigen ist. In diversen Bereichen zieht China mit dem Westen gleich oder übertrumpft ihn sogar. Das Land, das man als künftigen Absatzmarkt eingeordnet hatte, entwickelt sich zu einem grossen Rivalen. Andere asiatische Länder schlagen dieselbe Richtung ein. Das rüttelt an Amerikas Führungsrolle. Ob es nun um die Wirtschaft geht oder die Verteidigung, die USA werden ihrer Rolle als Supermacht immer weniger gerecht. Nun kann man China (zunächst) nicht vorwerfen, es wolle andere Länder dominieren, doch seinen Einfluss im Rest der Welt will es in jedem Falle möglichst weit ausbauen. Das illustriert auch das Projekt „Neue Seidenstrasse“: Peking schliesst Bündnisse mit Staaten, in die chinesische Güter exportiert und/oder wo sie verschifft werden können. Die chinesische Regierung gibt sich deshalb grösste Mühe, ein weltweites Freihandelssystem zu bewahren. Doch das bewertet Amerika als Angriff auf seine Vormachtstellung. Es verliert dadurch nicht nur international an Einfluss, sondern bekommt auch im eigenen Land immer mehr die Konkurrenz chinesischer Importe zu spüren. Washington will dem Freihandel darum einen Riegel vorschieben, aber nicht durch die Steigerung der Konkurrenzfähigkeit der USA selbst, sondern mit Strafzöllen auf Billigimporte. Insbesondere auf chinesische Importe – und vielleicht folgen demnächst Importzölle für Autos aus Europa, Japan und Südkorea.

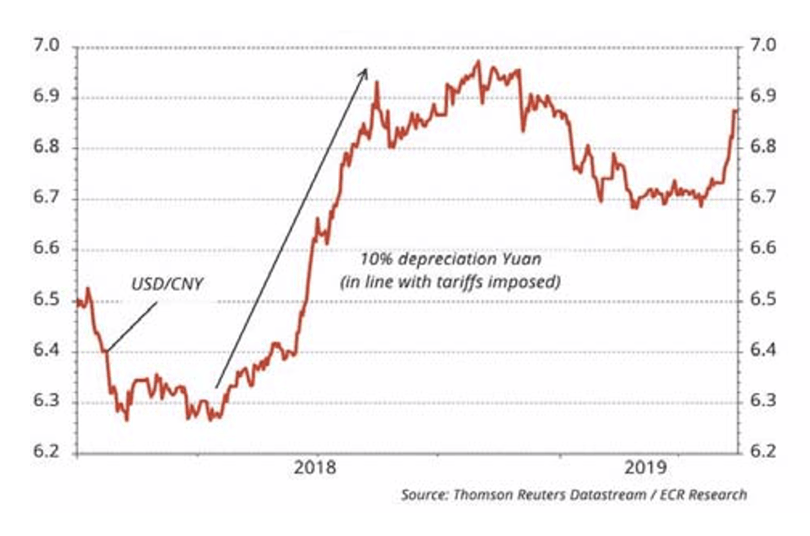

Der Yuan als Waffe

China kann höhere Importzölle teilweise kompensieren, wenn es den Yuan gegen den Dollar abwertet. Das ist in der aktuellen Situation leicht. Besonders wenn Trump seine Pläne umsetzt und die Importzölle tatsächlich kräftig erhöht, wird der Kurs der chinesischen Währung gegen Dollar so gut wie sicher fallen.

Taktische Anlageallokation Livalor

Die Aktienrallye seit Anfang Jahr war eine der schnellsten und stärksten seit 2009. Dabei konnten die meisten Aktienindizes ihre Verluste aus dem vierten Quartal 2018 wettmachen. High-Yield Anleihen zeigten aufgrund der verbesserten Finanzierungsbedingungen für Unternehmen auf der ganzen Welt eine starke Performance. Dies jedoch ohne klare Anzeichen für eine kräftige Erholung des Wirtschaftswachstums.

Die Renditejagt konzentriert sich weiterhin auf die Anlageklasse „Aktien“, da die globalen Anleihenrenditen seit Jahresbeginn insgesamt gesunken sind. Somit verbleiben die Risiken in Vermögenswerten, deren Wert durch die in grosser Menge vorhandene Liquidität erhöht wurde. Dies ist unserer Einschätzung nach ein Zeichen hoher Resistenz, wenn nicht sogar Ignoranz, der Anleger gegenüber Bewertungsrisiken.

Uns scheinen die potenziellen Chancen im Vergleich zu den Risiken wenig überzeugend. Wir bleiben taktisch vorsichtig positioniert.

- Geldmarkt

Erhöhte Cashquote im Vergleich zur neutralen Allokation. - Anleihen

Auffallend an den Anleihenmärkten ist der Rückgang der Sekundärmarktliquidität während der letzten zehn Jahre. Aufgrund regulatorischer Anpassungen nach der Finanzkrise haben Investmentbanken Kapital von Krediten abgezogen (höhere Eigenkapitalanforderungen). Der Lagerbestand und somit die Handelbarkeit und Liquidität ist sehr stark gesunken. Das wird früher oder später zu einem „Flaschenhalseffekt“ grossen Ausmasses führen. Wir halten an unserer tiefen Allokation mit eher kurzen Laufzeiten fest. - Aktien

Durch den Einsatz von Kapitalschutzprodukten (Aktien „USA“ und Aktien „Schwellenländer“) untergewichtetes Aktienkursrisiko. - Alternative Anlagen

Allokation in Gold und liquide alternative Anlagen.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.